INDICI DI REDDITIVITA' |

| |

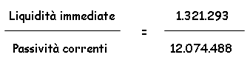

| 1 – Indice di liquidità immediata: |

| |

|

| |

| 2010 |

2009 |

2008 |

2007 |

2006 |

| 0.10 |

0.08 |

0.07 |

0.14 |

0.27 |

|

| |

L’indice esprime l’attitudine della società a soddisfare i suoi bisogni “a breve” con i propri mezzi.

Ritenendo che la liquidità immediata sia soddisfacente quando l’indice risulta pari ad 1, o al massimo, non inferiore a 0.75, risulta che la Società non gode di un buon indice di liquidità immediata. |

| |

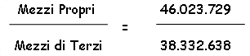

| 2 – Indice di solvibilità: |

| |

|

| |

| 2010 |

2009 |

2008 |

2007 |

2006 |

| 1.10 |

1.01 |

1.15 |

1.85 |

1.56 |

|

| |

| L’indice indica la capacità della società a pagare tutti i suoi debiti con i mezzi disponibili e realizzabili posseduti. La solvibilità della società è soddisfacente quanto l’indice supera il valore di 1: ciò significa che tutti i creditori della società sono coperti dall’attivo della società stessa. |

| |

| 3 – Indice di copertura dei debiti: |

| |

|

| |

| 2010 |

2009 |

2008 |

2007 |

2006 |

| 1.20 |

1.33 |

1.49 |

1.59 |

1.54 |

|

| |

| L’indice indica la capacità della società a rimborsare tutti i prestiti ricevuti utilizzando il proprio capitale. L’indice di copertura dei debiti è soddisfacente quando risulta pari o vicino a 1. |

| |

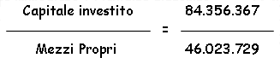

| 4 – Indice di indebitamento: |

| |

|

| |

| 2010 |

2009 |

2008 |

2007 |

2006 |

| 1.83 |

1.74 |

1.68 |

1.64 |

1.64 |

|

| |

| L’indice esprime il rapporto esistente tra il capitale investito e il capitale proprio (capitale sociale e riserve). L’indice di copertura è soddisfacente quando risulta essere pari a 2 se inquadrato in una stabile situazione finanziaria. |

| |

| 5 – Indice di copertura delle immobilizzazioni: |

| |

|

| |

| 2010 |

2009 |

2008 |

2007 |

2006 |

| 0.65 |

0.66 |

0.72 |

0.83 |

0.75 |

|

| |

| L’indice indica la capacità della società a finanziare le immobilizzazioni tecniche con il capitale proprio. Si ritiene l’indice soddisfacente quando risulta pari o vicino a 1, in quanto una corretta amministrazione dovrebbe finanziare tutte le attività, al netto degli ammortamenti, con il proprio capitale. |

| |

| 6 – Indice di autofinanziamento delle immobilizzazioni: |

| |

|

| |

| 2010 |

2009 |

2008 |

2007 |

2006 |

| 0.76 |

0.76 |

0.80 |

0.88 |

0.82 |

|

| |

| Tale indice è significativo in quanto riguarda l’autofinanziamento delle immobilizzazioni. L’indice esprime una situazione favorevole quando rileva valori oscillanti intorno all’unità. |

| |

| 7 – Indice di ammortamento: |

| |

|

| |

| 2010 |

2009 |

2008 |

2007 |

2006 |

| 0.30 |

0.29 |

0.29 |

0.29 |

0.26 |

|

| |

| L’indice esprime la quota parte ammortizzata delle immobilizzazioni. Maggiore è l’indice e maggiore è la parte dei costi delle immobilizzazioni recuperata dal processo produttivo; la società si troverà in condizione di maggiore “snellezza” avendo recuperato buona parte dei costi fissi. Tuttavia può sorgere il problema del rinnovo degli impianti, poiché un elevato indice di ammortamento può denotare una generalizzata anzianità degli impianti. |

| |

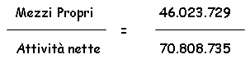

| 8 – Indice di garanzia dei debiti a medio - lungo termine |

| |

|

| |

| 2010 |

2009 |

2008 |

2007 |

2006 |

| 2.70 |

2.97 |

3.18 |

2.97 |

2.98 |

|

| |

| L’indice indica la garanzia di copertura delle passività a medio – lungo termine con le attività nette. L’indice deve superare abbondantemente la soglia dell’unità. |

| |